随着电商法的深入实施与央行支付监管的持续收紧,一道新的“紧箍咒”正套向基于微信小程序的电商平台。昔日那种平台代收用户货款、再进行二次清算(简称“二清”)给商户的“潜规则”操作,如今已成为重点打击对象。平台审核日益铁面无私,不少因“二清”违规而被暂停支付功能甚至下架的小程序,正在为所有从业者敲响警钟:合规不再是可选项,而是生存的必答题。

在我们朗尊合作过的客户中,已经有不少客户踩到了这坑,导致已经搭建起来的小程序被封禁,无法使用的情况。

电商(包括小程序)开展资金“二清”业务存在的合规风险,如何在合规性和商业需求之间找到平衡点,是电商运营需要重点考虑的问题。

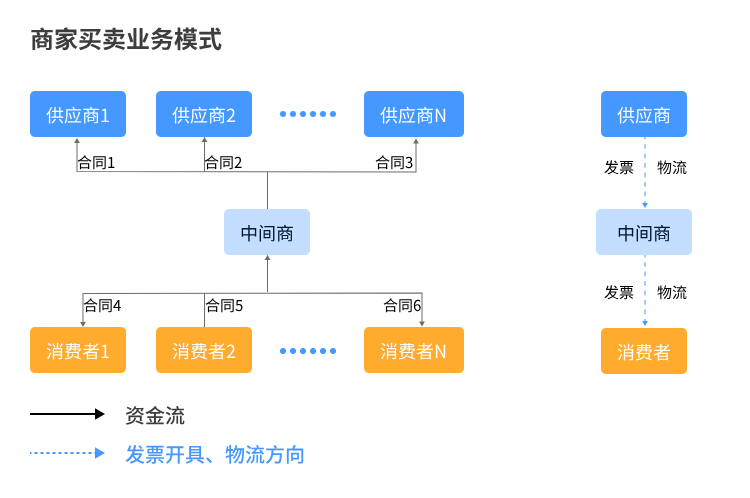

1.商事买卖

商事买卖是中间商通过买入卖出寻求价差并谋取收益的一种商业行为,适用于电商的自营业务。在这个过程中,中间商用自己的名义进行买卖,包括与供应商和消费者签订合同、购买商品和销售商品,同时接收供应商的发票并向消费者开具发票。因为中间商是直接从消费者那里收取交易资金,所以不存在资金“二清”代收代付的问题。

举例解释

假设张三是一名电子产品中间商老板,他开了一家线上自营商城——“张三商贸”小程序。张三从供应商处购买了100部手机,每部手机的进货价是2000元。然后,“张三商贸”小程序中以每部手机2500元的零售价销售这些手机。

其中张三商贸是商事主体,通过买入和卖出手机来寻求价差并谋取收益。

张三以自己公司的名义与供应商签订了购买合同,并从供应商那里接收了发票。

同时,当张三商贸将手机销售给顾客时,会向顾客开具发票并负责发货物流,且直接从顾客那里收取交易资金。

整个商事买卖的过程,包括购买、销售、签约、开具发票和收取交易资金,这一切都是在张三商贸的名义下进行的,他以自己公司的身份参与交易。

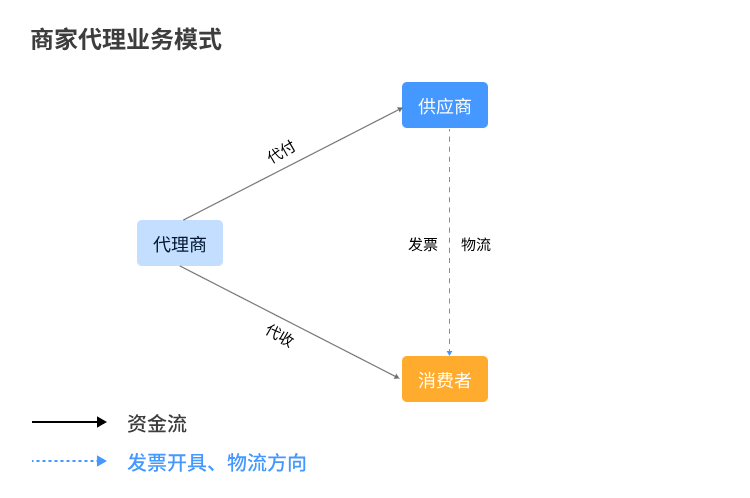

2.商事代理的代收代付

商事代理中的代收代付是指代理商(通常是商业中介或服务提供者)代表委托人(通常是商品或服务的供应商)收取款项和支付款项的过程。这种情况下,代理商充当的是中介角色,帮助委托人完成与第三方(通常是买家或客户)的资金交易。代理商和委托人之间通常有明确的合同规定,明确了代收代付的具体条款和条件。

代收:代理商代表委托人从消费者那里收取货款或服务费用。

代付:代理商使用自己的资金先行支付给供应商或服务提供者,然后再从消费者那里收回这笔款项

举例解释

假设李四是一名销售代理商,他与一家小型服装制造公司(供应商)签订了合同,约定成为该公司的独家销售代理,并通过“李四服装”小程序专营该公司的产品。而供应商则需要负责物流以及向消费者开具发票。

代收:每当有消费者想要购买该公司的服装时,他们会在“李四服装”小程序下单购买,而不是直接支付给该公司。李四作为销售代理负责收取消费者的款项,并且在扣除自己的佣金或手续费后,将剩余的款项转交给该公司。

代付:另一方面,如果该公司需要购买原材料以维持生产,但可能没有足够的流动资金一次性支付给原材料供应商,这时李四可以代为支付。等李四从“李四服装”小程序收到货款后,再从货款中扣除之前代付的原材料费用以及佣金,最后将剩余的款项转交给该公司。

商事代理中的代收代付是一种常见的商业实践,尤其在跨境交易、国际贸易和复杂的供应链管理中非常普遍。这与电商的资金“二清”业务具有相似性,但是在监管合规定性上存在显著区别,二者性质的具体区别在于:

商事代理中的代收代付具有专营性,代理商售卖的商品/服务是获品牌授权专营的。而电商的资金“二清”业务是其电商业务的组成部分,往往伴随着专门的业务系统与从业人员,业务频率与规模与商事代理的偶发性具有显著差别。

商事代理中的代收代付具有营利性,代理商收取佣金或者手续费。而电商将资金“二清”业务作为其产品或者服务之一,并且以占有利息或者收取费用等方式从中获益。

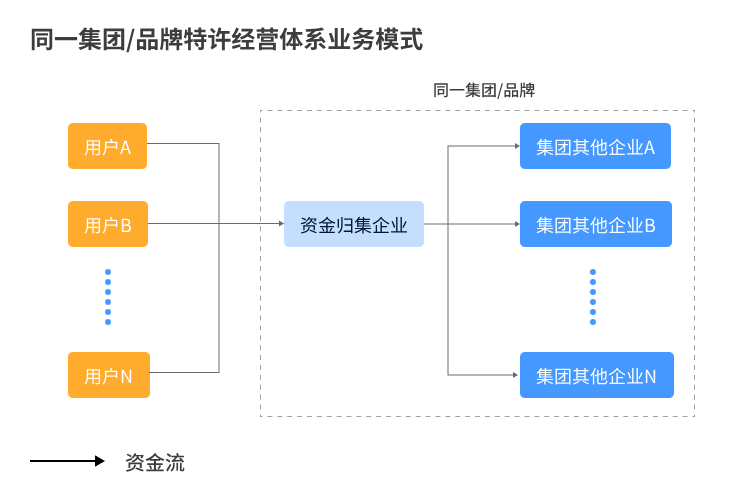

3.本集团/同一品牌特许经营体系内资金结算

通常指的是在一个集团内部或特许经营网络中,各成员企业实体之间进行商品或服务交易时的资金清算过程,为了方便管理和提高效率,有时候会通过一个信任的第三方银行账户来帮忙收钱和付钱。这种做法不会被认为是资金“二清”,因为第三方账户里的资金虽然各个成员企业都可以使用,但实际还是属于整个集团的,没有“外人”经手。

举例解释

假设有一家国际品牌酒店管理公司“王五酒店”,该公司在特许经营体系内通过第三方银行账户为其旗下加盟酒店代收消费者支付的房费。并且以“王五酒店”小程序作为预订和支付平台,被消费者用于预订房间并完成支付。

代收:消费者通过“王五酒店”小程序预订房间,并在线支付房费。支付时,款项直接进入“王五酒店”微信支付和银行账户,而不是直接支付给加盟酒店。

费用扣除和分发:“王五酒店”在收到款项后,会在扣除一定的管理费和集中采购的经营成本后,将剩余的收入分发给各加盟酒店

该代收代付模式通常不被视作为资金“二清”业务,二者的区别在于:

资金归集的主体和结算对象都限于同一集团或品牌体系内,而电商小程序的入驻商户具有不特定性而且与小程序之间没有紧密的管理关系;

相对于更为开放的电商小程序而言,集团内经营主体具有股权关联关系,同一品牌特许经营体系内的市场主体适用于《商业特许经营管理条例》的管理与约束,因此风险外溢性有限。

4.其他结算方式

如果不属于以上情况,微信电商小程序又有第三方商户,电商运营方则需要获得EDI许可证以及开通微信的电商收付通:

EDI许可证(工信部认可,ICP许可证的电商版本):时间周期较长(按月),对于小微企业的财务成本也不低;

微信的电商收付通:电商收付通是微信面向电商平台的官方支付工具,并不是获得EDI许可证就可以申请微信的电商收付通,微信审核周期长、要求严格,也并非小微企业的推荐方案。